Résumé : Rapatrier son 2e pilier sur un compte de libre passage à son nom permet d'optimiser le rendement (jusqu'à 3 à 5 % par an), de réduire les frais et de garder le contrôle sur sa prévoyance.

En Suisse, 5,6 milliards de francs d'avoirs non réclamés dorment à la caisse supplétive LPP ; sur les 1,4 million de comptes de libre passage qu'elle gère, 62 % étaient sans adresse à la fin 2022, représentant 34 % des 16,2 milliards de capitaux administrés. Pour de nombreux travailleurs à Genève et ailleurs en Suisse, ces chiffres illustrent un problème concret : des avoirs de prévoyance professionnelle éparpillés, oubliés ou mal gérés.

Rapatrier son 2e pilier sur un compte à son nom est une démarche essentielle pour reprendre le contrôle de sa prévoyance. Que vous ayez changé d'employeur, traversé une période de chômage ou quitté la Suisse temporairement, vos cotisations LPP méritent une gestion active. Voici pourquoi et comment procéder.

Pourquoi vos avoirs LPP finissent dispersés ou oubliés

Les changements d'emploi ou de statut professionnel sont souvent à l'origine de cette dispersion silencieuse des avoirs de prévoyance ; à mesure que les carrières deviennent moins linéaires et plus mobiles, la perte de contact avec ses avoirs LPP est courante. Chaque transition professionnelle peut créer un nouveau compte de libre passage sans que vous en ayez pleinement conscience.

Les changements d'emploi ou de statut professionnel sont souvent à l'origine de cette dispersion silencieuse des avoirs de prévoyance ; à mesure que les carrières deviennent moins linéaires et plus mobiles, la perte de contact avec ses avoirs LPP est courante. Chaque transition professionnelle peut créer un nouveau compte de libre passage sans que vous en ayez pleinement conscience.

L'argent du 2e pilier peut se retrouver en « déshérence » lorsque des personnes quittent un emploi sans en reprendre immédiatement un autre ; le capital est alors transféré sur un compte de libre passage auprès de la Fondation institution supplétive LPP, et lors de ce transfert, la fondation ne reçoit souvent pas l'adresse du détenteur.

Ce mécanisme automatique, bien que protecteur, a une conséquence majeure : des milliards de francs de 2e pilier « oubliés » dorment sur des comptes de libre passage inactifs, et faute d'action, ces avoirs stagnent avec un rendement quasi nul, pénalisant les économies retraite.

Le compte de libre passage à votre nom : définition et fonctionnement

Le compte de libre passage est un dispositif central du système de prévoyance suisse. Il fait partie du 2e pilier du régime suisse de sécurité sociale (LPP) et entre en ligne de compte si vous quittez une entreprise sans commencer directement un nouvel emploi ; la loi prescrit alors que vos avoirs de caisse de pensions doivent être transférés dans une solution de libre passage.

Concrètement, l'employé a le choix entre un compte de libre passage à son nom auprès d'une fondation bancaire ou une police de libre passage en sa faveur auprès d'une société d'assurance. Ce choix est déterminant pour la performance future de votre capital.

Il est recommandé d'ouvrir un compte de libre passage dans les 6 mois après la fin d'un emploi si vous n'avez pas de nouvel employeur ; passé ce délai, votre capital LPP sera automatiquement transféré à la Fondation institution supplétive LPP, où il restera en attente, souvent sans rendement, jusqu'à vos instructions. Agir rapidement est donc primordial pour protéger votre épargne.

Les avantages concrets de rapatrier son 2e pilier sur un compte à son nom

Regrouper et rapatrier ses avoirs LPP sur un compte choisi activement présente plusieurs bénéfices mesurables.

Un rendement nettement supérieur

La rémunération moyenne des comptes de libre passage en 2025 tourne autour de 0,1 % par an, et seules quelques fondations offrent environ 0,5 % au maximum. En revanche, des solutions investies prélèvent une commission de gestion annuelle modérée (environ 0,4 à 0,5 % du capital), mais en contrepartie l'avoir peut générer 3 à 5 % de rendement annuel moyen sur le long terme si investi en actions internationales.

Sur un horizon de placement de plusieurs années, la différence est considérable. Un comparatif a estimé qu'un capital de 120 000 CHF laissé 15 ans sur un compte à 1 % atteindrait environ 139 000 CHF, alors qu'investi en bourse à 7 % il pourrait atteindre environ 331 000 CHF, soit 192 000 CHF de gain supplémentaire.

Réduction des frais par le regroupement

Trois comptes distincts sur une même somme peuvent entraîner une perte nette de 78 CHF par an (les intérêts ne compensant pas les frais cumulatifs), alors qu'un seul compte subirait une perte bien moindre ; regrouper ses avoirs limite ces frais multiples inutiles et préserve mieux le capital.

Une fiscalité avantageuse pendant la détention

Les avoirs sur le compte de libre passage sont exonérés de l'impôt sur le revenu et la fortune pendant la durée du contrat. Le capital accumulé n'est pas ajouté à votre fortune imposable, ce qui permet à l'intégralité de l'avoir de fructifier sans subir la pression fiscale cantonale et communale.

Liberté de choix et contrôle

En ouvrant un compte à votre nom, vous choisissez l'institution, la stratégie d'investissement et le profil de risque qui correspondent à votre situation. Nous proposons d'ailleurs, via notre service de recherche gratuite des avoirs LPP, d'identifier l'ensemble de vos comptes dispersés avant de définir une stratégie adaptée.

Regrouper ses avoirs : ce que dit la loi suisse

Il est 100 % possible et légal de regrouper vos comptes de libre passage, et ce à tout moment. Le cadre juridique encourage même cette centralisation dans certains cas.

Si vous reprenez un emploi affilié à une caisse de pension, la loi vous oblige à transférer toutes vos prestations de libre passage vers la caisse de votre nouvel employeur ; ce transfert est obligatoire et il en résulte la fusion de vos comptes précédents en un seul compte actif de prévoyance. Ce principe est stipulé dans l'article 3 de la loi fédérale sur le libre passage (LFLP).

À votre sortie de la caisse de pension, il est possible de diviser votre avoir et de le faire transférer à deux fondations de libre passage distinctes (maximum), ce qui offre une flexibilité dans les placements et un avantage fiscal au moment du retrait. En effet, la progressivité de l'impôt sur le capital signifie que plus le montant versé en une seule fois est élevé, plus le taux d'imposition appliqué sera haut. Répartir le retrait sur deux comptes (et potentiellement deux années fiscales) permet donc de lisser la charge.

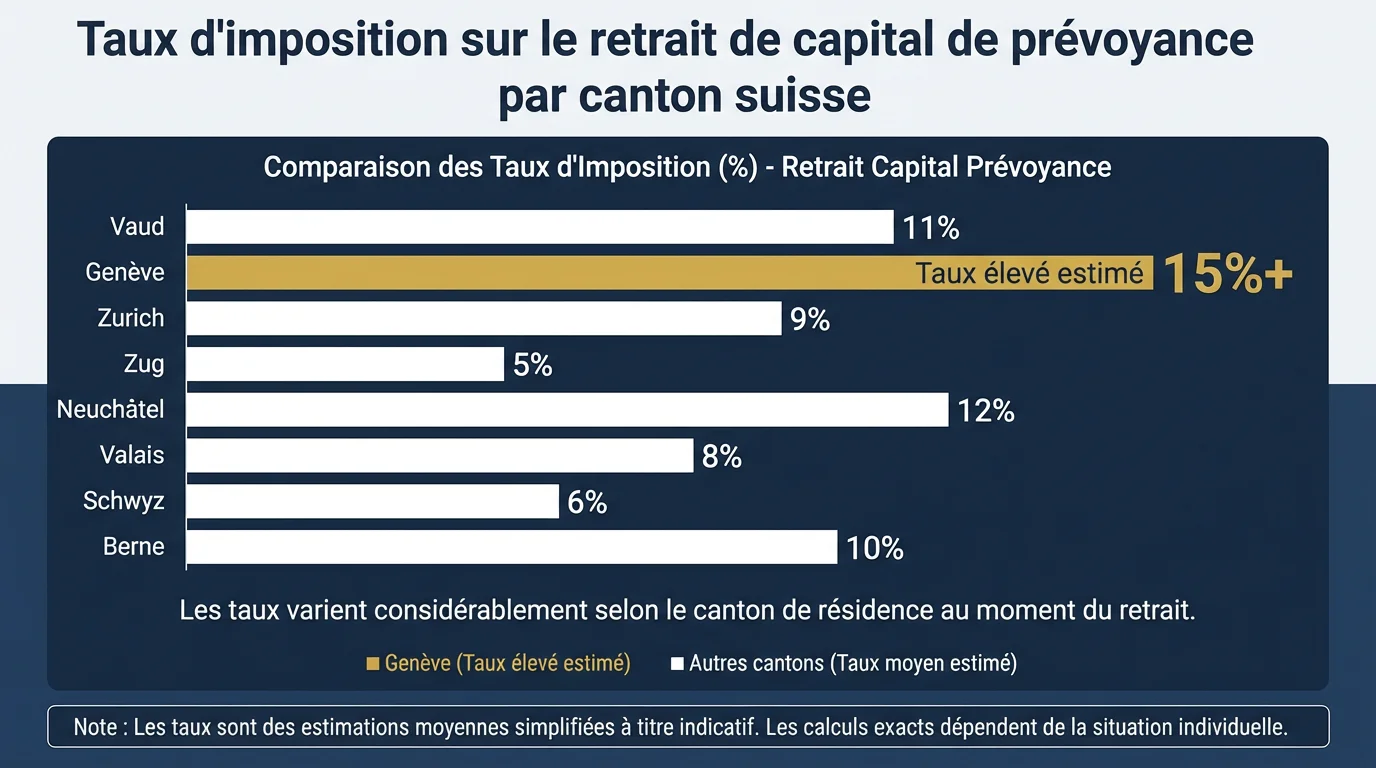

Fiscalité du retrait : ce qu'il faut anticiper à Genève et en Suisse

Le versement en une seule fois ou le retrait anticipé d'une partie de votre 2e ou 3e pilier est soumis à un impôt séparé et distinct des impôts ordinaires : l'impôt sur les prestations en capital. Ce régime est plus favorable que l'imposition ordinaire sur le revenu, mais il varie considérablement selon le canton.

Le versement en une seule fois ou le retrait anticipé d'une partie de votre 2e ou 3e pilier est soumis à un impôt séparé et distinct des impôts ordinaires : l'impôt sur les prestations en capital. Ce régime est plus favorable que l'imposition ordinaire sur le revenu, mais il varie considérablement selon le canton.

Le taux d'imposition sur les prestations en capital varie fortement d'un canton à l'autre ; le lieu de domicile au moment du versement est déterminant, et la compétition fiscale entre les cantons fait que le taux peut être deux ou trois fois plus élevé dans un canton que dans un autre pour un même montant.

L'imposition à la source s'applique à un taux compris principalement entre 4 et 10 %, variant en fonction du canton et de la somme retirée. Pour les résidents de Genève, le taux reste modéré par rapport à d'autres cantons romands, mais une planification fiscale reste essentielle.

Notre équipe basée à Genève peut vous accompagner dans cette optimisation grâce à notre consultation spécialisée, qui inclut une analyse personnalisée de votre situation fiscale et patrimoniale.

Comment retrouver et rapatrier ses avoirs LPP en pratique

La démarche de recherche d'avoirs LPP se déroule en plusieurs étapes. Pour retrouver un compte de libre passage perdu, vous pouvez contacter directement votre ancien employeur, demander une recherche à la Centrale de Compensation suisse (service gratuit), vérifier vos anciens bulletins de salaire qui mentionnent la caisse de pension, ou consulter votre dernier certificat de prévoyance.

Si vous recherchez des avoirs de la prévoyance professionnelle, vous pouvez adresser une demande écrite au Fonds de Garantie LPP, qui compare vos informations personnelles avec les annonces des institutions de prévoyance et vous informe en cas de concordance.

Ces démarches, bien que gratuites, sont souvent chronophages. Sachant qu'il existe plus de 1 500 instituts de prévoyance en Suisse, les démarches liées à la recherche sont fastidieuses. C'est pourquoi notre formulaire de recherche gratuit simplifie cette procédure : nous contactons les institutions concernées pour localiser l'ensemble de vos avoirs dispersés.

Quand et dans quels cas peut-on retirer son 2e pilier ?

Le rapatriement sur un compte à votre nom ne signifie pas forcément un retrait immédiat. Vos avoirs restent bloqués sauf dans des cas précis prévus par la loi.

- Retraite ordinaire ou anticipée : à 65 ans, vous pouvez retirer votre capital ; certaines caisses permettent un retrait dès 58 ans en cas de préretraite, et si vous continuez de travailler, vous pouvez repousser le retrait jusqu'à 70 ans.

- Achat d'un logement principal : si vous achetez une maison pour votre usage propre, vous pouvez retirer le capital accumulé dans votre 2e pilier.

- Départ définitif de Suisse : le retrait est possible, avec des règles différentes selon la destination (UE/AELE ou hors UE).

- Activité indépendante : en devenant travailleur indépendant reconnu par l'AVS, vous pouvez débloquer vos avoirs dans un délai de 12 mois.

- Avoir inférieur aux cotisations annuelles : les petits montants peuvent être retirés en espèces.

Dans tous les autres cas, le rapatriement sur un compte de libre passage à votre nom reste la meilleure option pour maintenir et faire fructifier votre épargne.

Rente ou capital : comment choisir au moment du retrait

Au moment de la retraite, la question du mode de versement se pose. Le taux de conversion LPP est actuellement établi à 6,8 % sur la part obligatoire, ce qui signifie qu'un capital de 300 000 CHF génère une rente annuelle d'environ 20 400 CHF.

Le retrait en capital offre davantage de flexibilité : vous gérez librement la somme, vous pouvez transmettre le solde à vos héritiers, et l'imposition est unique (à taux réduit). En revanche, la rente garantit un revenu à vie, sans risque de mauvaise gestion. La combinaison des deux (solution mixte) est souvent la plus équilibrée.

Pour définir l'option la plus adaptée, nos profils de risque LPP permettent d'évaluer votre tolérance et de bâtir une stratégie cohérente avec votre horizon de placement.

Conclusion

Rapatrier son 2e pilier sur un compte à son nom en Suisse est bien plus qu'une formalité administrative. C'est une décision stratégique qui peut représenter des dizaines de milliers de francs de différence à la retraite. Avec 5,6 milliards de francs d'avoirs non réclamés rien qu'à la caisse supplétive, chaque assuré gagnerait à vérifier sa situation. L'essentiel est de ne pas laisser dormir ses avoirs à faible rendement ; en les regroupant sur un compte choisi, avec un profil d'investissement adapté, vous reprenez la main sur votre avenir financier. Nous offrons une recherche 100 % gratuite et sans engagement, avec un accompagnement personnalisé pour chaque étape, de la localisation de vos avoirs à la définition de votre stratégie. Pour vérifier dès maintenant si des avoirs vous attendent, lancez une recherche via notre service spécialisé LPP et sécurisez votre prévoyance.

Questions fréquentes

Combien de comptes de libre passage peut-on détenir en Suisse ?

La loi autorise un maximum de deux comptes de libre passage par personne pour la prestation de sortie. Si vous en possédez davantage à la suite de changements d'emploi successifs, un regroupement est recommandé pour réduire les frais et simplifier le suivi de vos avoirs.

Mes avoirs LPP oubliés sont-ils définitivement perdus ?

Non. Même après de nombreuses années, vos avoirs ne disparaissent pas. La Centrale du 2e pilier conserve les données pendant dix ans après l'âge de la retraite, et le droit de récupérer ses avoirs ne se prescrit qu'au centième anniversaire de l'assuré. Notre recherche gratuite vous permet de localiser rapidement l'ensemble de vos comptes dispersés.

Le rapatriement de mon 2e pilier est-il imposé ?

Le simple transfert entre comptes de libre passage ou vers une nouvelle caisse de pension n'entraîne aucune imposition. Seul le retrait effectif du capital (à la retraite, pour un achat immobilier, etc.) déclenche un impôt séparé à taux réduit, variable selon le canton de résidence.