Résumé : Lors d'un départ en France, seule la part surobligatoire du 2e pilier est retirable immédiatement ; la part obligatoire reste bloquée en Suisse jusqu'à la retraite (65 ans). Le taux forfaitaire français s'élève à 7,5 % après abattement.

Chaque année à Genève et en Suisse romande, des milliers de salariés et de frontaliers quittent leur emploi helvétique pour s'installer en France. Leur question centrale : que devient leur épargne de 2e pilier départ France ? Il arrive que les assurés oublient l'existence de leur avoir de libre passage, notamment lorsqu'il s'agit de travailleurs étrangers qui quittent définitivement la Suisse. Le risque de laisser dormir des avoirs sans rendement est réel.

Entre les restrictions liées aux accords bilatéraux, la double imposition franco-suisse et les cotisations sociales françaises, le retrait du deuxième pilier lors d'un départ vers la France exige une préparation rigoureuse. Ce guide vous donne les clés pour comprendre les conditions de retrait, anticiper la fiscalité et optimiser chaque étape de la démarche.

Ce que vous pouvez retirer : part obligatoire et part surobligatoire

La distinction entre part obligatoire et part surobligatoire détermine ce que vous pouvez récupérer au moment de quitter la Suisse pour un pays de l'UE ou de l'AELE. Comprendre cette répartition est indispensable avant toute démarche.

La distinction entre part obligatoire et part surobligatoire détermine ce que vous pouvez récupérer au moment de quitter la Suisse pour un pays de l'UE ou de l'AELE. Comprendre cette répartition est indispensable avant toute démarche.

Il n'est pas possible de retirer le capital de la part obligatoire avant la retraite si vous vous installez dans un pays de l'UE/AELE. Dans ce cas, vous êtes déjà obligatoirement assuré pour les prestations de vieillesse, d'invalidité et de survivant dans votre nouveau pays de résidence. Cette part obligatoire doit rester en Suisse sur un compte bloqué et ne pourra vous être versée que lorsque vous aurez atteint l'âge de la retraite (65 ans).

Vous pouvez en revanche demander le versement de la partie restante de votre 2e pilier (la « part surobligatoire »). Concrètement, cette part correspond à tout ce qui dépasse le minimum légal LPP, et cela peut prendre deux formes : d'une part, la fraction du salaire annuel brut qui dépasse 90 720 francs, que l'employeur n'est pas légalement tenu d'assurer ; d'autre part, et c'est le cas le plus courant, toutes les améliorations offertes par l'employeur au-delà du strict plancher légal : taux de cotisation plus élevés, déduction de coordination réduite, intérêts plus généreux. En pratique, la grande majorité des salariés disposent d'une part surobligatoire, y compris pour des salaires ordinaires. Le montant exact figure sur votre certificat de prévoyance annuel, qui détaille la répartition entre avoir obligatoire et surobligatoire.

Il existe toutefois une exception notable. Une personne qui quitte définitivement la Suisse pour s'installer dans un pays de l'UE ou de l'AELE et qui demande le paiement en espèces de son avoir de prévoyance professionnelle doit apporter la preuve qu'elle n'est pas assujettie dans le pays concerné à l'assurance vieillesse, invalidité et survivants obligatoire. Si vous pouvez fournir cette attestation de non-affiliation via le Fonds de garantie LPP, la totalité de votre avoir peut être versée.

Les conditions précises du retrait lors d'un départ vers la France

Quitter votre emploi en Suisse ne suffit pas à déclencher automatiquement le versement de vos avoirs LPP. Plusieurs conditions doivent être réunies, que vous soyez résident ou frontalier.

Pour les frontaliers, la notion de départ définitif de Suisse équivaut à la cessation de tout emploi en Suisse. Si vous passez simplement du statut de résident à celui de frontalier tout en conservant votre emploi, aucun retrait n'est possible. Les frontaliers UE/AELE qui sont obligatoirement assurés contre les risques de vieillesse, décès et invalidité dans leur pays de résidence ne peuvent obtenir le versement en espèces que de la seule partie surobligatoire. La partie obligatoire, dit minimum légal LPP, doit être transférée auprès d'une institution de libre passage.

Si vous êtes marié ou en partenariat enregistré, sachez que l'accord écrit du conjoint est requis pour tout retrait en capital. Par ailleurs, vous devrez fournir les justificatifs de radiation en Suisse et d'installation en France. La procédure peut s'étaler sur plusieurs semaines, voire plusieurs mois. Nous constatons régulièrement que de nombreux assurés ignorent l'existence même de leurs comptes de libre passage dispersés. Notre service de recherche gratuite d'avoirs LPP permet de localiser rapidement tous vos comptes avant d'engager les démarches de retrait.

Le compte de libre passage : une étape incontournable

Lorsque vous cessez de travailler en Suisse sans reprendre immédiatement un nouvel emploi helvétique, votre avoir LPP est transféré sur un compte de libre passage. Ce mécanisme protège votre capital de prévoyance en attendant la suite de votre parcours.

Si votre salaire passe au-dessous de 22 680 francs par an, si vous vous retrouvez sans travail, si vous partez à l'étranger ou si vous faites une pause pour suivre une formation, vous n'êtes plus obligé de payer les cotisations du 2e pilier. Dans ce cas, vous ne pouvez pas disposer librement des cotisations que vous avez versées jusqu'alors. Vous devez les déposer sur un compte de libre passage auprès d'une banque ou d'un établissement financier de votre choix.

Le choix de l'institution de libre passage a un impact direct sur le rendement de votre capital et sur la fiscalité au moment du retrait. Cinq milliards de francs liés au 2e pilier dorment et ont été oubliés par leurs détenteurs. Pour éviter de perdre la trace de vos avoirs, une démarche proactive de localisation s'impose, surtout si vous avez changé plusieurs fois d'employeur au cours de votre carrière en Suisse.

Grâce à notre espace personnel sécurisé, vous pouvez suivre l'avancement de vos demandes de recherche et centraliser tous les documents nécessaires en un seul endroit.

Fiscalité en Suisse : l'impôt à la source sur le retrait

Quel que soit votre pays de destination, la Suisse prélève systématiquement un impôt à la source lors du versement de vos avoirs de prévoyance. Ce prélèvement constitue la première étape d'un processus fiscal en trois temps.

Une prestation en capital est toujours soumise à l'impôt à la source, qu'il existe une convention de double imposition ou non. Le taux varie selon le canton du siège de votre caisse de pension et le montant retiré. À Genève, par exemple, le taux se situe autour de 6,7 % pour un capital de CHF 250 000. D'autres cantons comme Schwyz ou Appenzell Rhodes-Intérieures appliquent des taux nettement plus faibles.

La différence entre les cantons peut être substantielle. Transférer son avoir vers un canton à fiscalité plus douce avant le retrait est une stratégie d'optimisation courante. Certains assurés choisissent d'ouvrir un compte de libre passage dans un canton où l'imposition est réduite, comme Schwyz ou Zoug, afin de minimiser cette première ponction fiscale.

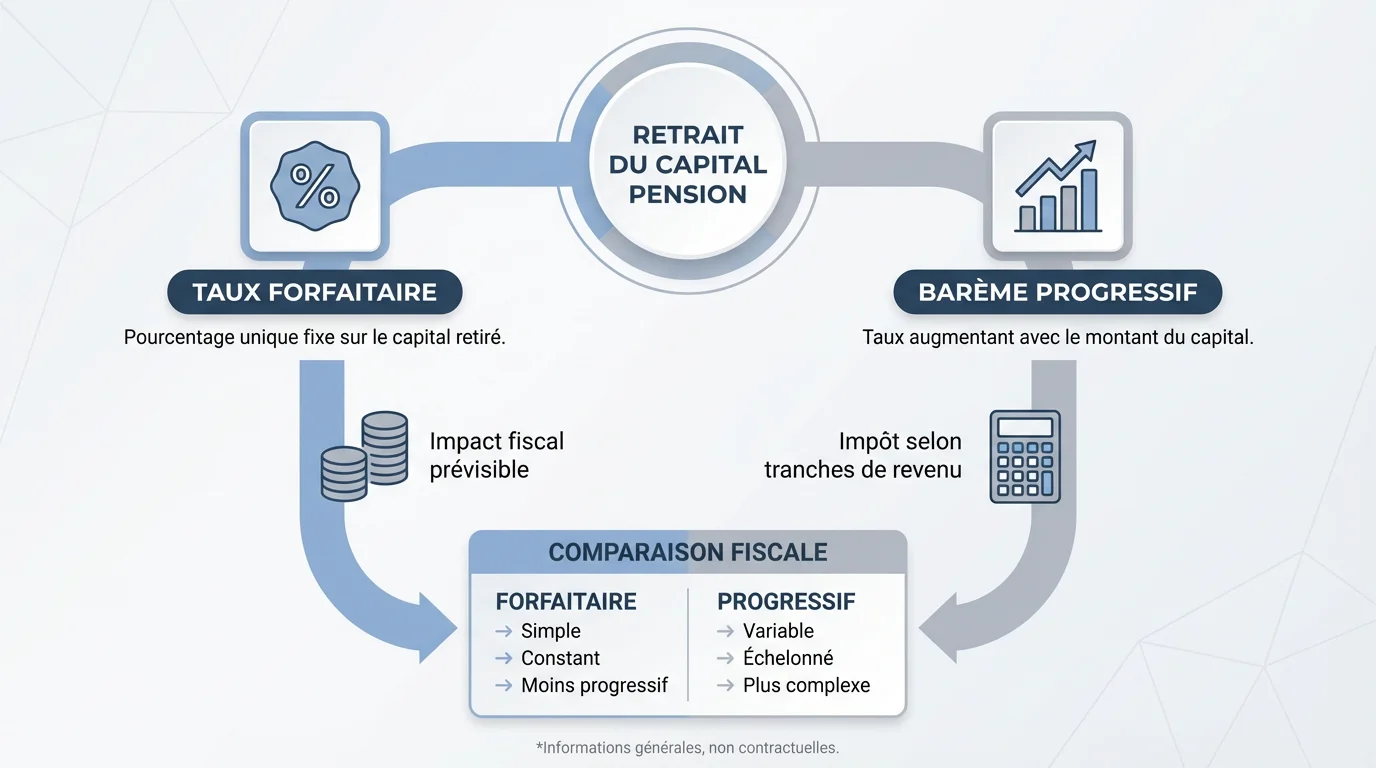

Fiscalité en France : deux scénarios d'imposition

Une fois installé en France, vous devez déclarer le capital retiré auprès de l'administration fiscale française. Vous avez perçu une retraite étrangère sous forme de capital de type 2ème ou 3ème pilier : elle est déclarable et imposable en France, à l'impôt sur le revenu. Deux modes d'imposition s'offrent à vous.

Une fois installé en France, vous devez déclarer le capital retiré auprès de l'administration fiscale française. Vous avez perçu une retraite étrangère sous forme de capital de type 2ème ou 3ème pilier : elle est déclarable et imposable en France, à l'impôt sur le revenu. Deux modes d'imposition s'offrent à vous.

Le prélèvement forfaitaire libératoire à 7,5 %

Les prestations de retraite versées sous forme de capital imposables peuvent, sur demande expresse et irrévocable du bénéficiaire, être soumises à un prélèvement au taux de 7,5 % qui libère les revenus auxquels il s'applique de l'impôt sur le revenu. Ce taux s'applique après un abattement de 10 %, ce qui ramène la charge effective à environ 6,75 % du capital brut.

Pour bénéficier de cette option, vous devez pouvoir justifier qu'il s'agit d'une retraite, en capital, à versement non fractionné et dont les cotisations versées pendant la phase de constitution des droits étaient déductibles de votre revenu imposable. Le retrait du 2e pilier suisse remplit généralement cette condition, puisque les cotisations LPP sont déductibles du revenu imposable en Suisse. Le capital doit être déclaré en case 1AT (ou 1BT pour le conjoint) du formulaire 2042.

L'imposition au barème progressif (revenu exceptionnel)

Si les conditions du prélèvement forfaitaire ne sont pas remplies (versement fractionné, par exemple), le capital est traité comme un revenu exceptionnel. Les prestations de retraite servies sous forme de capital sont imposables en France au barème progressif de l'impôt sur le revenu. Elles peuvent bénéficier du système du quotient prévu à l'article 163-0 A du CGI qui permet d'atténuer la progressivité de l'impôt.

Avec le système du quotient, le capital est divisé par quatre pour déterminer le taux d'imposition applicable, puis l'impôt est multiplié par quatre. Ce mécanisme limite l'effet de la progressivité, mais pour des montants importants, la charge fiscale reste significativement supérieure au forfait de 7,5 %. La consultation d'un spécialiste est donc recommandée pour comparer les deux options.

Récupérer l'impôt à la source suisse : la troisième étape

La Convention fiscale franco-suisse vous donne le droit de demander aux autorités suisses le remboursement intégral de l'impôt, toujours prélevé en amont par la Suisse. Cette étape est essentielle : sans elle, vous subissez une véritable double imposition.

La procédure est la suivante. Lorsque vous aurez déclaré en France ce capital imposable, faites viser par votre Service des impôts des particuliers (SIP) français le formulaire suisse de demande de remboursement, attestant de votre résidence fiscale et de l'imposition en France du capital. Le formulaire est disponible auprès de l'administration cantonale concernée. Le remboursement de l'impôt à la source dépend de l'existence et des termes de la convention de double imposition. Si la CDI prévoit que votre prestation en capital doit être imposée par votre pays de domicile, vous pouvez demander le remboursement de l'impôt prélevé dans les trois ans suivant l'échéance de la prestation.

Concrètement, la convention fiscale franco-suisse du 9 septembre 1966, consultable sur le site de l'administration fiscale française, attribue le droit d'imposition à l'État de résidence du bénéficiaire.

Cotisations sociales françaises : un coût souvent sous-estimé

Au-delà de l'impôt sur le revenu, le retrait du 2e pilier peut générer des prélèvements sociaux en France. Ce point est fréquemment négligé, alors qu'il peut représenter une charge supplémentaire non négligeable.

Si pour les frontaliers salariés il est possible d'être exempté ou remboursé des cotisations CSG et CRDS en raison de leur affiliation à la CMU ou à la LAMal suisse, ce n'est pas le cas des retraités frontaliers qui sont affiliés à la Sécurité sociale française. La CSG sur les pensions de retraite peut atteindre jusqu'à 8,3 % selon votre revenu fiscal de référence.

Pour les personnes affiliées à la CMU, une cotisation spécifique peut également s'appliquer sur le montant retiré. Lorsque le montant retiré du 2e pilier est élevé, il peut déclencher une Contribution Exceptionnelle sur les Hauts Revenus (CEHR). Un retrait de 200 000 €, ajouté à un revenu habituel de 70 000 €, peut déclencher plusieurs milliers d'euros de CEHR supplémentaires. C'est pourquoi l'analyse personnalisée de votre situation est indispensable avant d'initier un retrait. Notre consultation spécialisée vous aide à anticiper l'ensemble de ces charges.

Optimiser votre retrait : les leviers à actionner

Plusieurs stratégies permettent de réduire la charge fiscale globale liée au retrait de votre 2e pilier lors d'un départ en France. Voici les principaux leviers à considérer.

- Choisir le bon canton pour votre compte de libre passage. Les écarts de taxation entre cantons vont de 2,5 % à plus de 13 % selon le montant retiré.

- Fractionner intelligemment les retraits. Retirer la part surobligatoire en premier, puis récupérer la part obligatoire à la retraite permet de répartir la charge fiscale dans le temps.

- Opter pour le prélèvement forfaitaire libératoire en France si votre retrait est effectué en un versement unique et que vous remplissez les conditions.

- Coordonner le retrait du 2e pilier et du 3e pilier sur des années fiscales distinctes pour éviter une explosion du revenu imposable.

- Anticiper la demande de remboursement de l'impôt à la source suisse afin de ne pas dépasser le délai de trois ans.

Évitez de retirer simultanément du 2ème pilier et du pilier 3a la même année. Étaler les retraits est l'une des approches les plus efficaces pour limiter la progressivité de l'impôt, que ce soit en Suisse ou en France.

Les démarches concrètes étape par étape

Voici le parcours type pour retirer votre 2e pilier lors d'un départ vers la France :

- Localisez tous vos avoirs LPP. Si vous avez changé d'employeur, des avoirs peuvent être dispersés. Cela représente 10 % des avoirs de libre passage dont les bénéficiaires ne se sont pas annoncés. Vous pouvez effectuer une recherche auprès de la Centrale du 2e pilier de l'OFAS.

- Informez votre caisse de pension de votre départ et demandez les formulaires nécessaires.

- Rassemblez les justificatifs : pièce d'identité, attestation de radiation en Suisse, preuve de domicile en France, accord écrit du conjoint le cas échéant.

- Transférez la part obligatoire sur un compte de libre passage dans un canton à fiscalité avantageuse.

- Recevez la part surobligatoire après prélèvement de l'impôt à la source suisse.

- Déclarez le capital en France lors de votre prochaine déclaration de revenus (formulaires 2042 et 2047).

- Demandez le remboursement de l'impôt à la source suisse auprès de l'administration cantonale, muni du formulaire visé par votre SIP français.

Le retrait du 2e pilier lors d'un départ en France n'est pas complexe en soi, mais il exige de la méthode. Un oubli dans la séquence des démarches peut entraîner une double imposition ou la perte d'avoirs pendant des années.

En résumé, le 2e pilier départ France représente un enjeu patrimonial majeur qui mérite une planification soignée. Le taux effectif d'imposition peut varier considérablement, de 6,75 % (forfait libératoire) à plus de 40 % (barème progressif cumulé aux prélèvements sociaux), selon la méthode choisie et le montant retiré. Anticiper chaque étape, du choix du canton de libre passage à la déclaration française, fait toute la différence. Notre expertise spécialisée en prévoyance professionnelle, basée à Genève, vous accompagne dans cette démarche avec une analyse personnalisée adaptée à votre situation. Pour retrouver et optimiser vos avoirs de prévoyance avant votre départ, lancez votre recherche gratuite d'avoirs LPP sur notre plateforme.

Questions fréquentes

Puis-je retirer la totalité de mon 2e pilier si je pars vivre en France ?

Non, en principe, seule la part surobligatoire est immédiatement disponible. La part obligatoire reste bloquée en Suisse jusqu'à 65 ans. Une exception existe si vous prouvez ne pas être affilié à la sécurité sociale française, via une attestation du Fonds de garantie LPP.

Combien de temps prend la procédure de retrait du 2e pilier ?

La procédure s'étend généralement sur deux à quatre mois, entre la notification à la caisse de pension, la réception des documents et le versement effectif. Le remboursement de l'impôt à la source suisse peut prendre quelques semaines supplémentaires. Notre service de recherche et de suivi vous permet de centraliser toutes les démarches.

Le prélèvement forfaitaire de 7,5 % est-il toujours plus avantageux ?

Pour des montants importants (au-delà de 50 000 à 60 000 €), le prélèvement forfaitaire est généralement plus avantageux que le barème progressif. En dessous, le système du quotient peut s'avérer plus favorable, surtout si vos revenus habituels sont faibles. Une simulation personnalisée est recommandée.